ก่อนอื่น เราต้องดูก่อนว่าแล้วเราต้องยื่นภาษีเงินได้ครึ่งปีด้วยหรือเปล่านะ?

ถ้าเราทำธุรกิจในรูปนิติบุคคลก็มีหน้าที่ต้องยื่นภาษีเงินได้นิติบุคคล ปีละ 2 ครั้ง

1. รอบสิ้นปี ด้วยแบบ ภ.ง.ด.50

2. รอบครึ่งปี ด้วยแบบ ภ.ง.ด. 51

ก็คือ การยื่นแบบภาษีเงินได้นิติบุคคลครึ่งปี นั่นเองค่า

แล้วใครบ้าง??? ที่ต้องยื่นภาษีเงินได้นิติบุคคลครึ่งปี

จะต้องยื่นภายใน 2 เดือน นับแต่วันสุดท้ายของรอบระยะเวลาหกเดือน

ซึ่งปี 2564 นี้ ถ้ายื่นกระดาษ ได้ภายใน 31/8/64

ถ้ายื่นทางอินเทอร์เน็ต ได้ภายในวันที่ 8/9/64

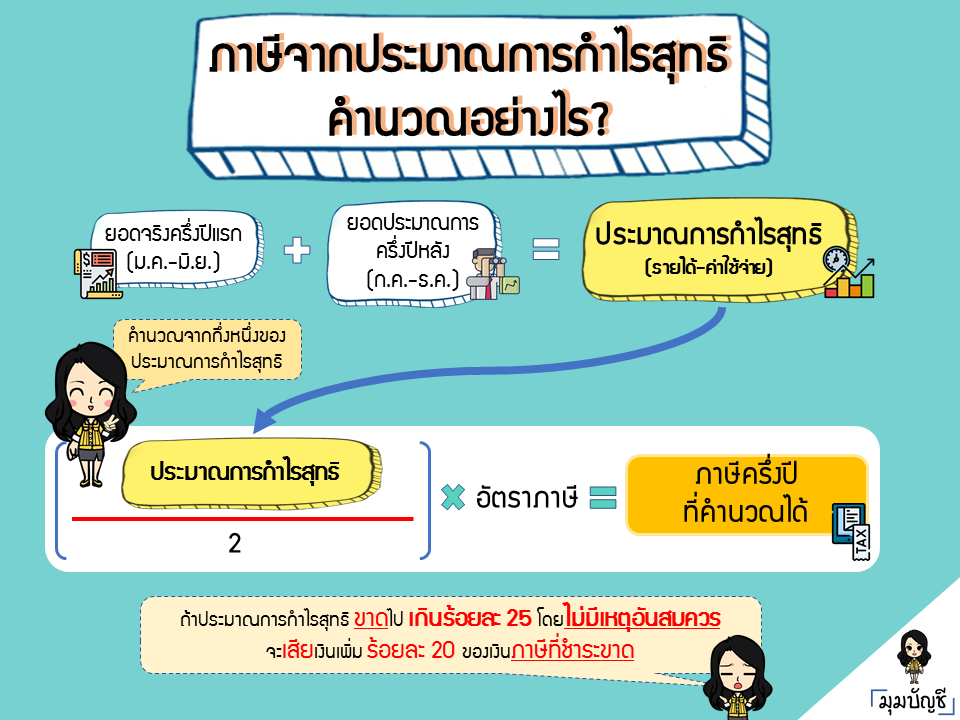

ว่าแต่คำนวณประมาณการกำไรสุทธิ และ ภาษี ยังไงนะ?

ประมาณการกำไรสุทธิ = (รายได้-ค่าใช้จ่าย) ช่วงครึ่งปีแรก + (รายได้-ค่าใช้จ่าย) ช่วงครึ่งปีหลัง

ส่วนภาษีครึ่งปี = กึ่งหนึ่งของ “ประมาณการกำไรสุทธิ” คูณ อัตราภาษี

ถ้าเราประมาณยอดขาดไปเกินร้อยละ 25 โดยไม่มีเหตุอันสมควร จะต้องเสียเงินเพิ่ม ร้อยละ 20 ของภาษีที่ชำระขาด ด้วยนะจ๊ะ

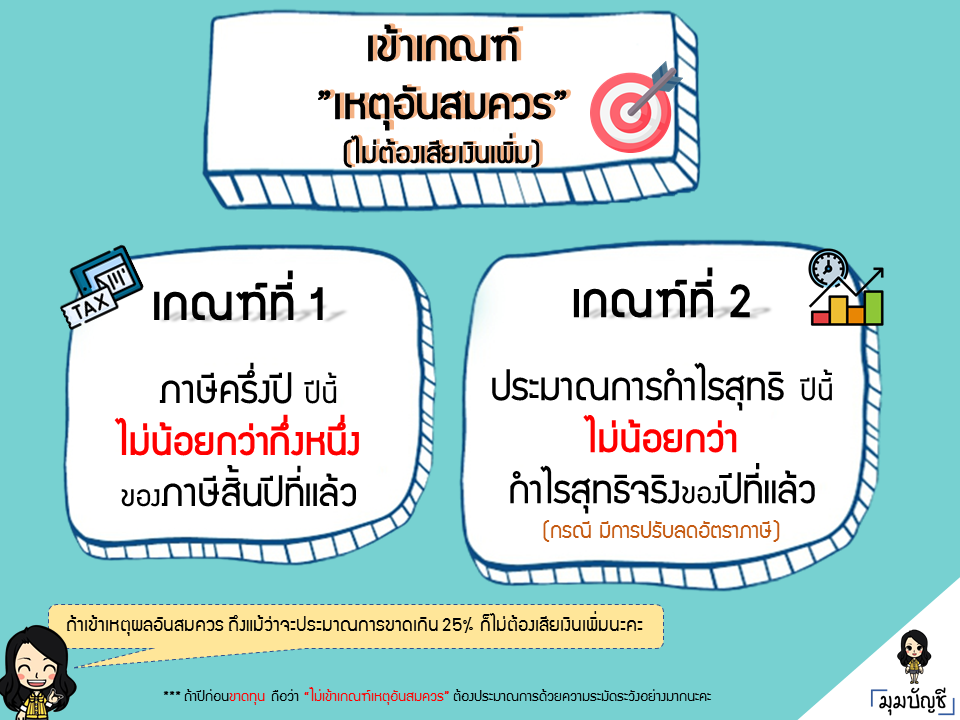

ว่าแต่ที่ว่าขาด เกินร้อยละ 25 คือ แบบไหนน๊า?

แล้วจะคำนวณยังไงให้ปลอดภัยจากเงินเพิ่มกันนะ?

ถ้าเข้าเกณฑ์ “เหตุอันสมควร” ก็จะไม่ต้องเสียเงินเพิ่ม ด้วยนะ

ลองไปดูกันจ้า ว่าเป็นแบบไหน

ถ้ามีผลขาดทุนจากปีก่อนๆ ต้องประมาณด้วยความระมัดระวัง ให้ใกล้เคียงความจริงที่สุดน๊า

เพราะไม่ได้ถือเป็น “เหตุอันสมควร” ที่จะไม่ต้องเสียค่าปรับนะจ๊ะ

จะเห็นว่าเพียงเท่านี้เราก็ยื่นภาษีเงินได้ครึ่งปี ให้ปลอดภัยจากเงินเพิ่มได้นะคะ

ลองประมาณกันดูเล้ย ไฟล์ตัวอย่างประมาณการภาษีนิติบุคคลครึ่งปี

ถ้าพร้อมแล้วยื่นภาษีกันเลยค่ะ