ภาษีเงินได้บุคคลธรรมดา

คือ ภาษีที่จัดเก็บจากบุคคลทั่วไป หรือจากหน่วยภาษีที่มีลักษณะพิเศษ ตามที่กฎหมายกำหนด และมีรายได้เกิดขึ้น ตามเกณฑ์ที่กำหนด โดยปกติจัดเก็บเป็นรายปี รายได้ที่เกิดขึ้นในปีใดๆ ผู้มีรายได้มีหน้าที่ต้องนำไปแสดงรายการตนเอง ตามแบบแสดงรายการภาษีที่กำหนด ภายในเดือนมกราคม ถึงมีนาคมของปีถัดไป สำหรับผู้มีเงินได้บางกรณีกฎหมายยังกำหนดให้ยื่นแบบฯ เสียภาษีตอนครึ่งปี สำหรับรายได้ ที่เกิดขึ้นจริงในช่วงครึ่งปีแรก เพื่อเป็นการบรรเทาภาระภาษี ที่ต้องชำระ และเงินได้บางกรณี กฎหมายกำหนดให้ ผู้จ่ายทำหน้าที่หักภาษี ณ ที่จ่ายจากเงินได้ที่จ่ายบางส่วน เพื่อให้มีการทยอยชำระภาษี ขณะที่มีเงินได้เกิดขึ้นอีกด้วย

ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา ได้แก่ ผู้ที่มีเงินได้เกิดขึ้นระหว่างปีที่ผ่านมาโดยมีสถานะ อย่างหนึ่งอย่างใด ดังนี้

1) บุคคลธรรมดา

2) ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

3) ผู้ถึงแก่ความตายระหว่างปีภาษี

4) กองมรดกที่ยังไม่ได้แบ่ง

5) วิสาหกิจชุมชน ตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจชุมชน เฉพาะที่เป็นห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคล

เงินได้อันเป็นเหตุให้ต้องนำไปรวมคำนวณภาษีมาจากแหล่งใดบ้าง?

แหล่งที่มาของเงินได้ ซึ่งแบ่งเป็นเงินได้จากแหล่งในประเทศและนอกประเทศ เงินได้จากแหล่งต่างๆ นี้จะต้องนำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดาหรือไม่ ให้พิจารณา ดังนี้

1. เงินได้เกิดจากแหล่งในประเทศ หมายถึง เงินได้ที่เกิดขึ้น หรือเป็นผลสืบเนื่องจากมี

1.1 หน้าที่งานที่ทำในประเทศไทย หรือ

1.2 กิจการที่ทำในประเทศไทย หรือ

1.3 กิจการของนายจ้างในประเทศไทย หรือ

1.4 ทรัพย์สินที่อยู่ในประเทศไทย (ดอกเบี้ย เงินปันผล ค่าเช่า ฯลฯ

* เงื่อนไข ผู้มีเงินได้เกิดจากแหล่งในประเทศนี้มีหน้าที่ต้องเสียภาษีเงินได้ตามที่ประมวลรัษฏากร กำหนดไว้เสมอเว้นแต่จะมีข้อยกเว้นตามกฎหมาย ทั้งนี้ ไม่ว่าเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วนั้น จะจ่ายในหรือนอกประเทศ และไม่ว่าผู้มีเงินได้นั้นจะเป็นผู้อยู่ในประเทศไทยหรือไม่ก็ตาม)

2. เงินได้เกิดจากแหล่งนอกประเทศไทย หมายถึง เงินได้ที่เกิดขึ้นหรือเป็นผลสืบเนื่องจากมี

2.1 หน้าที่งานที่ทำในต่างประเทศ หรือ

2.2 กิจการที่ทำในต่างประเทศ หรือ

2.3 ทรัพย์สินที่อยู่ในต่างประเทศ

* เงื่อนไข ผู้มีเงินได้เกิดจากแหล่งนอกประเทศในปีภาษีที่ล่วงมาแล้วจะต้องเสียภาษีเงินได้ ในประเทศไทยก็ต่อเมื่อเข้าองค์ประกอบทั้ง 2 ประการ ดังต่อไปนี้

(1) ผู้มีเงินได้เป็น ผู้อยู่ในประเทศไทย ในปีภาษีนั้นชั่วระยะเวลาหนึ่งหรือหลายระยะเวลา รวมทั้งหมดถึง 180 วัน และ

(2) ผู้มีเงินได้ นำเงินได้นั้นเข้ามาในประเทศไทยในปีภาษีนั้นด้วย

แต่ถ้าบางประเทศที่มี อนุสัญญาภาษีซ้อน* หรือความตกลงเพื่อป้องกันการเก็บภาษีซ้ำซ้อนกับประเทศไทยจำเป็นต้องพิจารณาถึงความ ตกลงหรืออนุสัญญาว่าด้วยการเว้นการเก็บภาษีซ้อนระหว่างประเทศไทยได้ทำความตกลงไว้ด้วย

ประเภทเงินรายได้ที่ต้องเสียภาษี

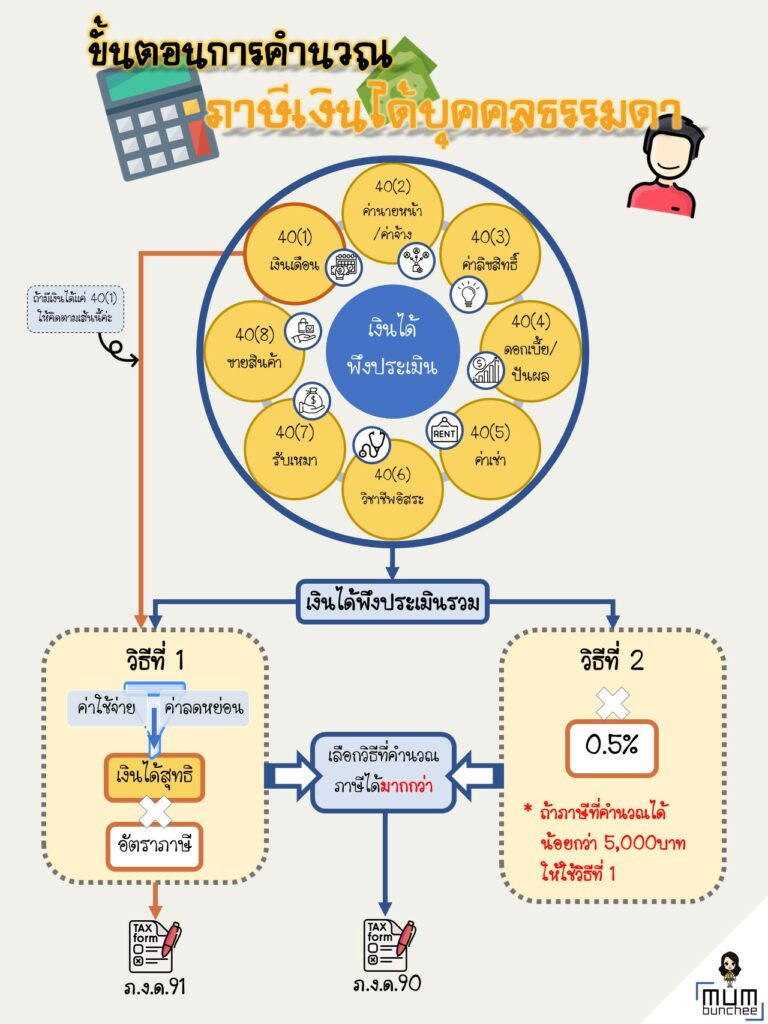

1. เงินได้ประเภทที่ 1 ได้แก่ เงินได้เนื่องจากการจ้างแรงงาน ไม่ว่าจะเป็น

– เงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เบี้ยหวัด บำเหน็จ บำนาญ

– เงินค่าเช่าบ้านที่ได้รับจากนายจ้าง

– เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้าน ซึ่งนายจ้างให้อยู่โดยไม่เสียค่าเช่า

– เงินที่นายจ้างจ่ายชำระหนี้ใด ๆ ซึ่งลูกจ้างมีหน้าที่ต้องชำระ

– เงิน ทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากการจ้างแรงงาน เช่น มูลค่าของการได้รับประทานอาหาร เป็นต้น

2. เงินได้ประเภทที่ 2 ได้แก่ เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ ไม่ว่าจะเป็น

– ค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด

– เงินอุดหนุนในงานที่ทำ เบี้ยประชุม บำเหน็จ โบนัส

– เงินค่าเช่าบ้านที่ได้รับเนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้

– เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้าน ที่ผู้จ่ายเงินได้ให้อยู่โดยไม่เสียค่าเช่า

– เงินที่ผู้จ่ายเงินได้จ่ายชำระหนี้ใด ๆ ซึ่งผู้มีเงินได้มีหน้าที่ต้องชำระ

– เงิน ทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือ จากการรับทำงานให้นั้น ไม่ว่าหน้าที่หรือตำแหน่งงาน หรืองานที่รับทำให้นั้นจะเป็นการประจำหรือชั่วคราว

3. เงินได้ประเภทที่ 3 ได้แก่ ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น เงินปี หรือเงินได้ที่มีลักษณะ เป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล

4. เงินได้ประเภทที่ 4 ได้แก่ ดอกเบี้ย เงินปันผล เงินส่วนแบ่งกำไร เงินลดทุน เงินเพิ่มทุน ผลประโยชน์ที่ได้จากการโอนหุ้น ฯลฯ เป็นต้น

(ก) ดอกเบี้ยพันธบัตร ดอกเบี้ยเงินฝาก ดอกเบี้ยหุ้นกู้ ดอกเบี้ยตั๋วเงิน ดอกเบี้ยเงินกู้ยืม ไม่ว่าจะมี หลักประกันหรือไม่ ดอกเบี้ยเงินกู้ยืมที่อยู่ในบังคับต้องถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายว่าด้วยภาษีเงินได้ปิโตรเลียมเฉพาะส่วนที่เหลือจากถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายดังกล่าว หรือผลต่างระหว่างราคาไถ่ถอน กับราคาจำหน่ายตั๋วเงินหรือตราสารแสดงสิทธิในหนี้ที่บริษัท หรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่น เป็นผู้ออกและจำหน่ายครั้งแรกในราคาต่ำกว่าราคาไถ่ถอน รวมทั้งเงินได้ที่มีลักษณะทำนองเดียวกันกับดอกเบี้ย ผลประโยชน์หรือค่าตอบแทนอื่น ๆ ที่ได้จากการให้กู้ยืมหรือจากสิทธิเรียกร้องในหนี้ทุกชนิดไม่ว่าจะมีหลักประกันหรือไม่ก็ตาม

(ข) เงินปันผล เงินส่วนแบ่งของกำไร หรือประโยชน์อื่นใดที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคล กองทุนรวม หรือสถาบันการเงินที่มีกฎหมายไทยให้จัดตั้งขึ้นโดยเฉพาะสำหรับให้กู้ยืมเงิน ฯลฯ

(ค) เงินโบนัสที่จ่ายแก่ผู้ถือหุ้น หรือผู้เป็นหุ้นส่วนในบริษัทหรือห้างหุ้นส่วนนิติบุคคล

(ง) เงินลดทุนของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเฉพาะส่วนที่จ่ายไม่เกินกว่ากำไรและเงินที่กันไว้รวมกัน

(จ) เงินเพิ่มทุนของบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งตั้งจากกำไรที่ได้มาหรือรับช่วงกันไว้รวมกัน

(ฉ) ผลประโยชน์ที่ได้จากการที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลควบเข้ากันหรือรับช่วงกันหรือ เลิกกัน ซึ่งตีราคาเป็นเงินได้เกินกว่าเงินทุน

(ช) ผลประโยชน์ที่ได้จากการโอนการเป็นหุ้นส่วนหรือโอนหุ้น หุ้นกู้ พันธบัตร หรือตั๋วเงิน หรือ ตราสารแสดงสิทธิในหนี้ ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่นเป็นผู้ออก ทั้งนี้เฉพาะซึ่งตีราคา เป็นเงินได้เกินกว่าที่ลงทุน

เงินได้ประเภทที่ 4 ในหลาย ๆ กรณี กฎหมายให้สิทธิที่จะเลือกเสียภาษีโดยวิธีหักภาษี ณ ที่จ่าย แทนการนำไปรวมคำนวณกับเงินได้อื่นตามหลักทั่วไป ซึ่งจะทำให้ผู้มีเงินได้ที่ต้องเสียภาษีตามบัญชีอัตราภาษี ในอัตราที่สูงกว่าอัตราภาษี หัก ณ ที่จ่าย สามารถประหยัดภาษีได

5. เงินได้ประเภทที่ 5 เงินได้จากการให้เช่าทรัพย์สิน เงินหรือประโยชน์อย่างอื่น ที่ได้เนื่องจาก

– การให้เช่าทรัพย์สิน

– การผิดสัญญาเช่าซื้อทรัพย์สิน

– การผิดสัญญาซื้อขายเงินผ่อนซึ่งผู้ขายได้รับคืนทรัพย์สินที่ซื้อขายนั้นโดยไม่ต้องคืนเงินหรือประโยชน์ที่ได้รับไว้แล้ว

6. เงินได้ประเภทที่ 6 ได้แก่ เงินได้จากวิชาชีพอิสระ คือวิชากฎหมาย การประกอบโรคศิลป วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม หรือวิชาชีพอื่นซึ่งจะได้มีพระราชกฤษฎีกากำหนดชนิดไว้

7. เงินได้ประเภทที่ 7 ได้แก่ เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระ ในส่วนสำคัญนอกจากเครื่องมือ

8. เงินได้ประเภทที่ 8 ได้แก่ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง การขายอสังหาริมทรัพย์ หรือการอื่นนอกจากที่ระบุไว้ในประเภทที่ 1 ถึงประเภทที่ 7 แล้ว

ภาษีเงินได้บุคคลธรรมดา คำนวณยังไง

คำนวณได้บุคคลธรรมดาคิดได้ 2 วิธี

แต่จะคิดทั้ง 2 แบบ เฉพาะคนที่มีเงินได้แบบ ที่ 2-8 หรือ ที่เค้าเรียกกันว่า 40(2)-40(8)

โดยจะคิด ทั้ง 2 แบบ แล้วเทียบกันว่าอันไหนเสียภาษีสูงกว่า ก็ต้องใช้แบบนั้น

ต่อไปเรามาดูกันค่ะ ว่าแต่ละวิธีคิดยังไง?

วิธีคำนวณภาษีเงินได้บุคคลธรรมดา

วิธีแรก คือ วิธีเงินได้สุทธิ

รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน = เงินได้สุทธิ

จากนั้นให้เอา เงินได้สุทธิ * อัตราภาษี = ภาษีที่ต้องจ่าย

วิธีที่ 2 คือ วิธีภาษีที่ต้องชำระ

ให้เอา รายได้ * 0.5% = ภาษีที่ต้องเสีย

ถ้าวิธีที่ 2 คำนวณแล้วน้อยกว่า 5,000 บาท ให้ไปใช้วิธีที่ 1

โดยส่วนใหญ่ จะใช้วิธีที่ 1 หลายๆ ท่าน ก็อาจจะไม่ค่อยคุ้นเคยกับวิธีที่ 2

สำหรับท่านไหนต้องการศึกษาว่า ภาษีเงินได้บุคคลธรรมดาปี 2564 ที่จะต้องยื่นตอนปี 2565

ค่าลดหย่อนมีอะไรบ้าง?

สามารถมาดูได้ที่นี่เลยจ้า คลิ๊กดูค่าลดหย่อน

ใช้แบบอะไรในการยื่นหละ?

ถ้ามีรายได้ กลุ่ม เงินเดือน อย่างเดียว ก็ยื่นด้วยแบบ ภ.ง.ด.91 เลยจ้า

แต่ถ้ามีรายได้ กลุ่ม 40(2)-(8) ให้ยื่นด้วยแบบ ภ.ง.ด.90 ได้เลยจ้า

หรือ มีเงินนอกเหนือจากเงินเดือน ก็ใช้แบบ ภ.ง.ด.90 เลยจ้า

ขอยกตัวอย่าง เช่น ถ้ามีเงินเดือนด้วย ขายของออนไลน์ด้วย ก็ ภ.ง.ด.90 เลยจ้า

เราก็เลยทำสรุปภาพรวมมาให้ ตามมาดูกันเลยจ้า

แล้วยื่นได้ถึงเมื่อไร?

ยื่นกระดาษ ได้ภายใน 31/3/65 นี้

ถ้าใครยื่นทาง Internet ยื่นได้ภายใน 8/4/65 นี้แล้วนะคะ

ถ้าใครเตรียมข้อมูลและเอกสารพร้อมแล้วก็ไปยื่นได้เลยจ้า คลิ๊กยื่นภาษีเลยจ้า

ยังไงก็อย่าลืมยื่นภาษีให้ถูกต้อง เพราะถ้าเราทำถูกต้อง ก็สบายใจ ไม่ต้องกังวลเรื่องภาษีกันจ้า

——————————

ติดตาม Mumbunchee ได้ที่ :

Website – mumbunchee.com

Facebook – https://www.facebook.com/mumbunchee/

Line – https://lin.ee/YxfxCnY (@mumbunchee)